9 000 logements subissent chaque jour un sinistre. L’assurance habitation n’est pas une simple formalité administrative pour les locataires : la loi l’impose. Quant aux propriétaires, la prudence recommande vivement de ne pas s’en passer. Un appartement touché par un sinistre dans un immeuble collectif et c’est tout un écosystème qui vacille, avec des conséquences matérielles lourdes, parfois humaines lorsque le feu s’en mêle. Concrètement, l’assurance habitation protège la responsabilité civile et amortit le choc financier en cas de dommages.

Quand l’assurance couvrira-t-elle réellement votre quotidien ?

Face au risque, on se projette instinctivement sur les cambriolages. Pourtant, ils ne représentent qu’une fraction du périmètre. Si l’on scrute les statistiques, l’intrusion n’arrive qu’après l’infiltration insidieuse de l’eau ou la brutalité du climat. Les vols comptent pour 10 % des déclarations, tandis que les incendies ne pèsent que 6 % dans la balance. Miser sur une simple case cochée ne suffit pas : viser la bonne protection permet d’anticiper les vraies urgences de l’habitat.

A découvrir également : Résilier son assurance habitation chez Direct assurance : guide simple et clair

Pour mieux comprendre l’ampleur des dégâts couverts, prenons quelques exemples concrets en chiffres :

Dégâts des eaux

Lire également : Trouver le balayage parfait selon votre type de cheveux

- Journée ordinaire chez les assureurs : plus de 3 000 nouveaux cas à traiter.

- Les origines ne manquent pas : machine à laver défectueuse, joint qui cède ou canalisation brisée derrière un mur.

- Parfois, une simple fuite à l’étage se propage, et c’est toute une cage d’escalier qui s’engorge, perturbant la vie du voisinage du sol au plafond.

Aléas climatiques

- 1 500 déclarations chaque jour, et une courbe qui grimpe avec la multiplication des événements extrêmes.

- Les orages, la grêle ou les épisodes de sécheresse surprennent, saison après saison, propriétaires comme locataires.

- Jamais un printemps identique au suivant : chaque année, de nouveaux sinistres alimentent les statistiques.

Vol

- 1 000 nouvelles plaintes enregistrées quotidiennement.

- Quartier, étage, solidité des serrures : le contexte pèse lourd dans l’équation du risque.

- Installer une alarme ou caler des volets renforcés peut d’ailleurs influencer le traitement de votre dossier par l’assureur.

Incendies

- 500 habitations touchées chaque jour.

- Le feu frappe rarement, mais le choc est profond, une intervention rapide n’empêche pas toujours les dégâts de se multiplier : fumée, eau des pompiers, mobilier fichu.

- L’expérience laisse rarement indemne, chaque pièce ravagée marque durablement le quotidien.

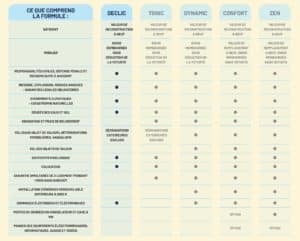

Quelle couverture avec Unimutuelles ?

Unimutuelles met sur la table cinq formules pensées pour s’adapter aux différentes étapes ou à la composition du foyer :

En détail : ce que propose l’assurance habitation et accidents Unimutuelles

Biens mobiliers remboursés à neuf

- Grâce aux formules Confort et Zen, les meubles sinistrés sont remplacés au prix d’achat, sans perte de valeur liée au temps.

La franchise baisse jusqu’à disparaître

- Chaque année épargnée d’un sinistre fait chuter la franchise de 20 %.

- Cinq ans à l’abri, et vous bénéficiez d’une franchise à zéro.

Colocation : protection collective

- Toutes les personnes inscrites sur le bail profitent d’une couverture, responsabilité civile comprise. Quand le logement est partagé, la sécurité l’est aussi.

Invitation temporaire : garantie pour les passages éclair

- La formule couvre les dégâts accidentels des occupants de passage jusqu’à 1 000 euros, sous réserve d’un accord écrit entre vous.

Voyage et location saisonnière inclus

- En séjour saisonnier, la couverture reste active.

- En cas de vol des bagages par une compagnie de transport, la garantie prend aussi le relais.

La commercialisation auprès du public est prévue pour le premier trimestre 2021.

Pour ceux qui rencontrent une difficulté à retrouver un assureur, notamment après plusieurs sinistres ou une résiliation, une solution spécifique existe. Si votre dossier est marqué par un historique complexe, le refus peut alors se répéter chez divers assureurs généralistes. Dans ces situations, une ressource comme assurance habitation risque aggravé apporte une alternative concrète : des comparateurs spécialisés répertorient ces offres destinées aux profils jugés à risques, parfois avec un tarif majoré mais avec accès réel à une vraie couverture.

Lorsqu’un contrat prend fin en raison de sinistres répétés ou d’impayés, la recherche d’un nouvel abri contractuel relève souvent du parcours du combattant. Les compagnies s’appuient alors sur le relevé d’informations : antécédents de paiement, fréquence et nature des dommages, tout y est consigné. Cette empreinte pèse dans la balance pour toute nouvelle souscription.

Pourtant, même face à ces obstacles, rien n’interdit une issue. Opter pour une solution adaptée, c’est garantir la continuité de la protection. Oui, le chemin peut s’avérer tortueux, mais derrière chaque dossier refusé, il y a toujours des personnes et des vies qui veulent se prémunir de l’imprévisible. Entre contraintes et alternatives, le choix d’une assurance devient bien plus qu’un formulaire signé : il s’agit de remettre de la sécurité sur sa trajectoire, quel que soit le passé.