Qonto frappe fort : une banque en ligne conçue pour les pros, avec la promesse d’un compte bancaire simple d’accès et d’outils modernes. Sur le papier, tout paraît limpide. Mais qu’en est-il dans la réalité ? Nous avons testé cette néobanque française pour vous livrer un avis sans filtre.

Synthèse de notre avis sur Qonto

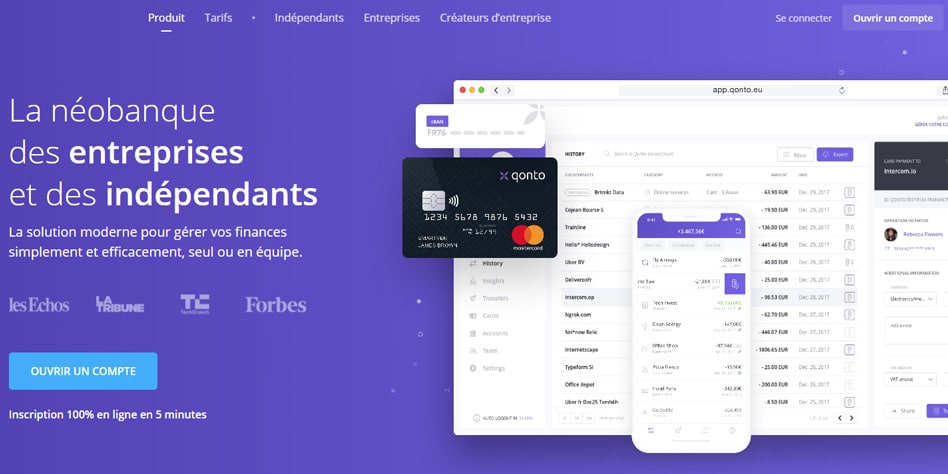

Qonto incarne la première néobanque française taillée pour les entreprises. À la clé : un compte bancaire pensé pour les professionnels, et une application mobile qui transforme la gestion quotidienne en une expérience fluide, sans friction, presque agréable.

A lire aussi : Décalcomanies en céramique : techniques, astuces et inspirations pour débutants et professionnels

Axée sur les opérations courantes, Qonto simplifie réellement le parcours des entrepreneurs. Mais il faut jouer cartes sur table : pas d’offre d’épargne, pas de crédit. Qonto ne substituera pas une banque classique, elle s’y ajoute.

Ce sont surtout les petites structures qui s’y retrouvent, TPE comme micro-entrepreneurs. Pour un freelance ou un auto-entrepreneur, la question du coût se pose sans détour : 9 € par mois, face à des concurrents comme N26 qui facturent… zéro. Quand chaque euro compte pour s’équiper, cet écart se sent.

A découvrir également : Jeux en ligne : la révolution des mobiles est en marche

Qui est Qonto ?

Derrière Qonto, deux entrepreneurs français : Steve Anavi et Alexandre Prot. Dès leur première expérience de création d’entreprise, ils en ont eu assez des lourdeurs des banques classiques. Procédures interminables, frais flous, fonctionnalités pensées pour une autre époque. Leur pari : revoir tout ça à zéro, pour offrir aux pros une expérience 100% en ligne et dénuée de complications inutiles.

Lancée à l’été 2017, Qonto a rapidement trouvé ses adeptes. Quelques repères :

- 75 000 entreprises clientes, en majorité des TPE et PME

- 104 millions d’euros levés auprès d’investisseurs comme Valar Ventures (le fonds lié à Peter Thiel) et Alven Capital

- Une équipe active de 90 collaborateurs

Qonto ne compte pas s’arrêter là : son ambition est d’obtenir le statut d’établissement de crédit, pour héberger elle-même les fonds de ses clients (aujourd’hui, ceux-ci restent au Crédit Mutuel Arkéa) et élargir progressivement la gamme de services proposés.

À qui s’adresse Qonto ?

Le public ciblé couvre principalement les petites entreprises, les indépendants et les professions libérales. Mais la palette s’élargit : SA, SAS, SASU, SARL, SCI, EURL, associations disposant d’un SIREN peuvent ouvrir un compte chez Qonto. La plupart des structures juridiques françaises sont donc concernées.

Que propose la néobanque ?

À noter d’abord : Qonto n’est pas une banque de plein exercice, mais une institution de paiement. Autrement dit, on ouvre un compte courant, avec la possibilité de gérer virements, paiements, prélèvements… tout le quotidien, sans aller plus loin dans les produits traditionnels. Voici, très concrètement, ce qu’on trouve, et ce qui manque.

Ce que Qonto met à disposition

1. Un compte courant professionnel

La proposition centrale, c’est un compte sans possibilité de découvert. IBAN français, ouverture 100% en ligne en quelques minutes, sans rendez-vous, ni paperasse : on va droit à l’essentiel.

2. Une carte bancaire paramétrable

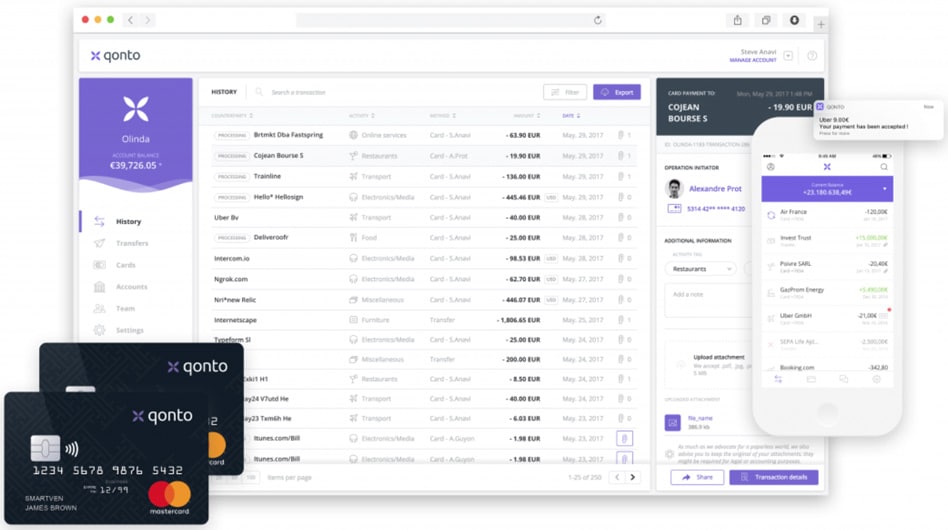

Chaque compte Qonto équivaut à une carte MasterCard (physique ou virtuelle), pilotable depuis l’application. On gère depuis son smartphone les plafonds, le code PIN, on bloque ou débloque la carte instantanément. La prise en main est directe, sans mode d’emploi rébarbatif.

Carte X : version haut de gamme

Qonto propose également une carte métal, la fameuse « Carte X », pensée pour ceux qui veulent plus : paiements rehaussés jusqu’à 60 000 €, conciergerie et garanties premium.

3. Application et expérience utilisateur réactive

L’app de Qonto ne se contente pas de faire joli. Chaque dépense met à jour le solde dans la seconde. Les mouvements se catégorisent automatiquement, chaque paiement envoie une notification. Les pros y voient immédiatement l’intérêt : moins d’erreurs, une vision claire et des statistiques accessibles en permanence.

Voici en bref ce que l’application permet sur la gestion des cartes :

- Blocage/déblocage immédiat en cas de problème

- Paramétrage des plafonds selon ses besoins

- Modification du code PIN à la volée

Même en équipe, tout le monde y trouve son compte, car on peut attribuer des droits différenciés et suivre les dépenses de chaque utilisateur en temps réel.

4. Fonctionnalités comptables intégrées

Qonto simplifie vraiment la compta et la TVA :

- Export complet des transactions pour les cabinets comptables

- Calcul automatique de la TVA

- Lecture seule pour l’expert-comptable si besoin

- Liaison directe avec des logiciels comme Sage, Fizen ou Quadratus

5. Terminal de paiement iZettle en option

Un partenariat permet d’obtenir un terminal iZettle à tarif préférentiel : 29 € au lieu de 39 €, et 1,5 % de frais sur chaque transaction (contre 2,5 % généralement). Un vrai plus pour ceux qui encaissent physiquement des paiements.

6. Dépôt de capital sans déplacement

Au moment de la création d’entreprise, le dépôt de capital se fait en ligne, sans passage chez le banquier ni paperasse en triple exemplaire.

7. Assistance réactive

Le service client est disponible par mail, téléphone ou chat, du lundi au samedi, sur une large amplitude horaire :

- Du lundi au vendredi : 9h–19h

- Le samedi : 9h–17h

Ce que Qonto laisse de côté

L’offre est claire sur ses engagements, mais certains services bancaires restent non couverts :

- Pas de livret d’épargne, ni de compte à terme

- Aucune solution de crédit ou de financement

- Découvert impossible

- Pas de dépôt de chèque, ni de chéquier

- Pas de gestion des espèces

Dans ces conditions, pour nombre d’entreprises Qonto vient en complément d’une banque classique. Mais pour une majorité d’indépendants, artisans ou freelances, tout peut se gérer rapidement sur l’espace Qonto, sans avoir besoin de plus.

Sécurité et fiabilité : qu’en est-il de vos fonds ?

Un détail qui compte : les avoirs déposés ne sont pas logés chez Qonto, mais conservés auprès d’une banque partenaire. Qonto ne manipule pas les fonds de ses clients ; la surveillance de l’ACPR (Banque de France) assure une sécurité équivalente à celle d’un établissement traditionnel. Ce fonctionnement rassure de nombreux utilisateurs, même les plus prudents.

Tarification : combien prévoir pour Qonto ?

Qonto affiche trois grands forfaits adaptés à chaque situation :

- Solo pour les indépendants et freelances

- Standard pour les petites sociétés

- Premium pour les entreprises avec équipes

| Formule | Solo | Standard | Premium | Corporate |

| Tarif mensuel HT | 9 € | 29 € | 99 € | 299 € |

| Comptes bancaires inclus | 1 | 2 | 5 | Illimité |

| Utilisateurs maximum | 1 | 2 | 5 | Illimité |

| Carte Mastercard physique incluse | 1 | 2 | 5 | 15 |

| Carte Mastercard virtuelle incluse | 1 | 5 | 15 | 15 |

| Mastercard physique supplémentaire | 5 €/mois | 5 €/mois | 5 €/mois | 5 €/mois |

| Mastercard virtuelle supplémentaire | 2 €/mois | 2 €/mois | gratuit | gratuit |

| Paiement par carte | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait par carte en zone euro | 1 €/retrait | 1 €/retrait | 1 €/retrait | 1 €/retrait |

| Retrait en devises étrangères | 2 % | 2 % | 2 % | 2 % |

| Virements gratuits/mois | 20 | 100 | 500 | 2 000 |

| Virements supplémentaires | 0,50 €/opération | 0,40 €/opération | 0,25 €/opération | 0,25 €/opération |

| SEPA et prélèvements | 0,15 €/transaction | 0,15 €/transaction | 0,15 €/transaction | 0,15 €/transaction |

| Gestion des anomalies | 10 € | 10 € | 10 € | 10 € |

| Lettre de circulation | 45 € | 45 € | 45 € | 45 € |

| Utilisation irrégulière du compte | 150 € | 150 € | 150 € | 150 € |

Qonto a rebattu les cartes dans l’univers feutré des banques traditionnelles. Son interface moderne, sa transparence et son modèle franc attirent chaque mois de nouveaux professionnels lassés par les complications d’hier. Dès qu’on a goûté à ce genre de service, difficile de revenir en arrière : la gestion pro s’installe dans la poche et on se demande comment on faisait avant.