Oubliez le cliché de la Bourse réservée aux seuls traders d’actions : l’investissement factoriel s’est emparé depuis longtemps déjà du marché obligataire. BNP Paribas Asset Management, pionnier du domaine, a commencé à élaborer dès 2009 des stratégies obligataires centrées sur l’analyse factorielle, d’abord sur les dettes souveraines et les devises, avant d’étendre la méthode aux obligations d’entreprise. L’enjeu ici ne consiste pas seulement à prouver que l’investissement par facteurs peut trouver sa place dans l’univers obligataire. Il s’agit de montrer qu’il s’agit d’une manière radicalement nouvelle de gérer un portefeuille, qui ne vient pas remplacer la gestion active, mais l’enrichir.

Au-delà des risques classiques : les véritables moteurs du marché obligataire

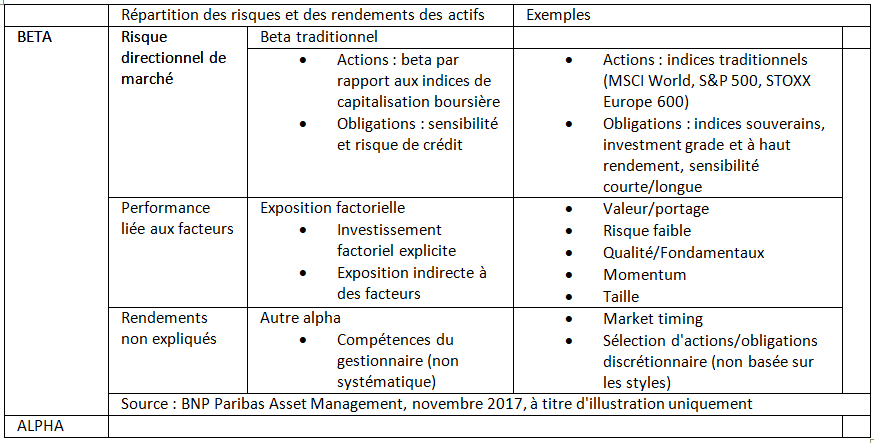

La gestion obligataire traditionnelle reste focalisée sur trois paramètres : la sensibilité au taux d’intérêt, le risque de crédit et le risque de change. Ces trois risques directionnels, souvent regroupés sous le terme « bêta », dictent la majorité des choix. Pourtant, l’approche factorielle ouvre un autre champ : elle cherche à identifier toutes les autres sources de rendement et de risque, souvent négligées mais pourtant déterminantes. L’objectif ? Améliorer la performance ajustée du risque, en s’attaquant précisément à ces facteurs qui échappent aux radars classiques. Concrètement, une stratégie factorielle vise à générer du rendement sans traîner dans son sillage un risque de taux ou de crédit résiduel.

A lire en complément : Investir dans les métaux rares : stratégies et conseils clés

Figure 1 : Quarts de risque/rendements de portefeuille, actions et obligations

Quels facteurs font vraiment la pluie et le beau temps sur les obligations ?

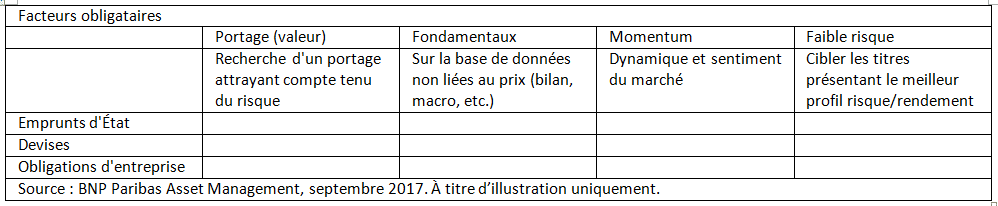

En analysant les marchés, quatre catégories de facteurs émergent comme moteurs de performance et d’explication du comportement des obligations. Voici ces familles de facteurs, dont l’influence s’étend à toutes les strates du marché :

A découvrir également : Investir dans le forex : les étapes clés pour débuter

- Portage / Valeur : Ces facteurs s’appuient sur les données de prix et visent à maximiser le rendement obtenu, rapporté au niveau de risque pris.

- Facteurs fondamentaux : Ici, on s’intéresse non plus aux prix mais aux données financières des entreprises ou des États : niveau d’endettement, solidité des comptes publics, ou encore santé macroéconomique.

- Momentum : Ce groupe s’appuie sur la dynamique et le sentiment du marché. Il permet de capter des tendances parfois ignorées par l’analyse fondamentale pure.

- Faible risque : Les obligations les moins risquées affichent souvent, à long terme, des rendements ajustés du risque supérieurs. Ce facteur, particulièrement utilisé sur les obligations d’entreprise, s’appuie sur une observation empirique largement vérifiée.

Ces moteurs, dont la définition recoupe souvent celle utilisée sur les marchés d’actions, ont fait l’objet de nombreuses études universitaires. Ils s’appuient sur des principes connus de longue date des gérants actifs, mais leur mise en œuvre systématique leur confère une toute nouvelle portée.

Figure 2 : Facteurs influant sur les marchés obligataires

Source : BNP Paribas Asset Management, données de septembre 2017

Source : BNP Paribas Asset Management, données de septembre 2017

Mise en œuvre concrète : séparer risque factoriel et risque de marché

Maîtriser les grands principes ne suffit pas : le passage à la pratique demande rigueur et méthode. Une question se pose souvent : comment éviter que les facteurs choisis n’entraînent avec eux des biais directionnels ? Prenons l’exemple d’une sélection naïve des obligations à fort portage : le portefeuille risque de se retrouver surpondéré sur certains secteurs ou pays, voire de cumuler des risques mal identifiés. Même chose pour les critères fondamentaux : sans tenir compte des spécificités de chaque secteur, on introduit des biais structurels, par exemple en comparant des sociétés technologiques à des groupes du secteur minier sans ajustement pour leur niveau d’endettement propre au secteur.

La gestion factorielle systématique se distingue aussi par sa gestion du budget de risque. En amont, il est possible d’attribuer un quota de risque à chaque facteur (par exemple en termes de volatilité ou d’écart à la référence), ce qui confère au portefeuille une stabilité et un profil de risque prévisible. La sélection rigoureuse des facteurs, la définition précise des indicateurs et la méthode de pondération sont autant d’éléments clés pour qu’une stratégie factorielle produise des résultats solides sur la durée, indépendamment des mouvements du marché.

Pourquoi diversifier ? L’intérêt des stratégies factorielles pour les porteurs d’obligations

Les stratégies factorielles se distinguent par leur capacité à générer des rendements décorrélés de la direction des taux d’intérêt ou des marchés du crédit. C’est un atout de taille, notamment dans un environnement où les taux sont bas et les valorisations élevées. Dans ce contexte, les approches factorielles offrent une nouvelle source de rendement et de risque, sans avoir à relever le niveau d’exposition aux risques classiques tels que le taux d’intérêt, le crédit ou la liquidité. Un autre point fort : la faible corrélation entre les performances des stratégies factorielles et celles des démarches traditionnelles. Cela ouvre la voie à des combinaisons gagnantes dans un portefeuille diversifié.

Concrètement, une stratégie factorielle peut enrichir le noyau d’un portefeuille, en apportant une diversification de style par rapport à la gestion active conventionnelle. Elle peut aussi remplacer une poche passive, en servant de composante de base pour exprimer des vues de marché plus affirmées. Enfin, dans une logique de performance absolue, elle trouve naturellement sa place au sein de produits à vocation diversifiante.

Ajuster une stratégie factorielle reste également assez accessible : il suffit de modifier la liste des facteurs exploités ou de redéfinir le budget de risque en fonction des contraintes spécifiques. À mesure que l’investissement factoriel s’étend, une nouvelle génération de stratégies cherche à renforcer les rendements ajustés du risque sur le marché obligataire, en s’appuyant sur la combinaison efficace du portage, des fondamentaux et de la dynamique de marché. Intégrer ces approches dans la construction de portefeuille permet de viser des rendements diversifiés, sans pour autant alourdir l’exposition aux grands risques habituels.

En définitive, l’investissement factoriel sur le marché obligataire n’est plus un terrain d’expérimentation réservé à quelques initiés. Il s’impose comme une mécanique de précision, permettant d’élargir l’horizon de rendement sans s’enfermer dans les vieux schémas du marché. Face à la complexité des marchés actuels, chaque facteur bien identifié devient un levier supplémentaire pour piloter la performance et traverser l’incertitude avec une longueur d’avance.